Btw-vereenvoudiging bij leveringsketen van vier partijen

Btw-vereenvoudiging bij leveringsketen van vier partijen

Internationale handelsstromen verlopen vaak via meerdere partijen en landen. De btw-regels voor dergelijke leveringsketens zijn complex, zeker wanneer meer dan drie partijen betrokken zijn. Recent heeft het Gerecht van de EU duidelijkheid gegeven over de toepassing van de vereenvoudigde ABC-regeling voor de btw bij een leveringsketen met vier partijen uit drie verschillende lidstaten.

Het Gerecht van de EU oordeelde dat de vereenvoudigde ABC-regeling ruim moet worden uitgelegd. Het is niet vereist dat de goederen fysiek bij de derde partij aankomen: het volstaat dat deze partij de beschikkingsmacht krijgt, ook als de goederen direct worden doorgeleverd aan een vierde partij. Of de tussenhandelaar op de hoogte is van de levering aan een vierde partij, is niet relevant. Het doel van de regeling is het voorkomen van een btw-registratieverplichting voor de tussenhandelaar in het land van aankomst. Bij btw-fraude mag de lidstaat de toepassing van de regeling alsnog weigeren en kan btw-heffing plaatsvinden in het land van registratie van de tussenhandelaar (Slovenië in dit geval). Dit is alleen mogelijk indien de tussenhandelaar wist of had moeten weten van de btw-fraude.

Het arrest onderstreept dat het voor de toepassing van de regeling niet uitmaakt of de goederen fysiek bij partij C aankomen, zolang deze partij maar btw-geregistreerd is in het land van aankomst. Dit biedt duidelijkheid en kan de administratieve lasten voor ondernemers verminderen.

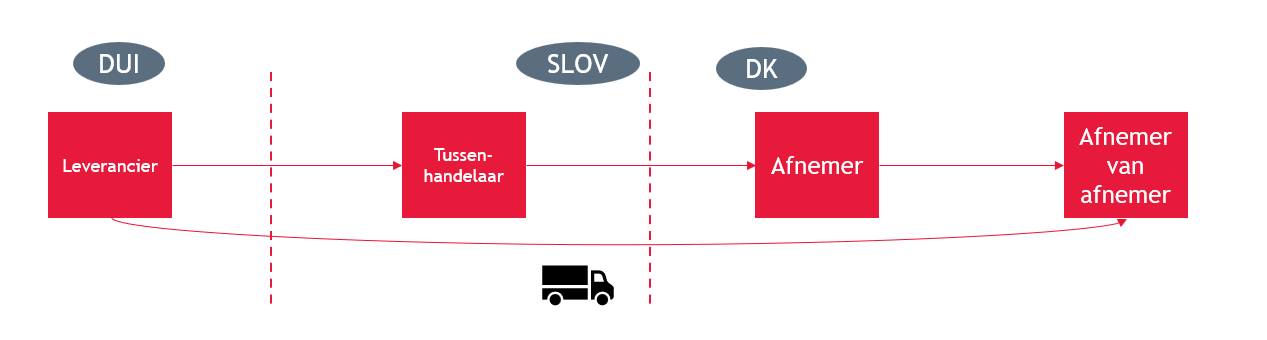

Feiten van de zaak

In deze zaak kocht een Sloveense onderneming goederen van een Duitse leverancier en verkocht deze direct door aan Deense afnemers. De goederen werden rechtstreeks van Duitsland naar Denemarken vervoerd en kwamen uiteindelijk bij een vierde partij in Denemarken terecht. De Sloveense onderneming (tussenhandelaar in de keten) paste de vereenvoudigde ABC-regeling toe, waardoor volgens haar geen btw in Denemarken verschuldigd was. De Sloveense belastingdienst was het hier niet mee eens, omdat de goederen niet bij de derde partij (de Deense afnemers van de Sloveense ondernemers), maar bij een vierde partij terechtkwamen. De vraag is of de vereenvoudigde ABC-regeling ook geldt als de goederen niet fysiek bij de derde partij aankomen, maar bij een volgende partij in de keten. Belangrijk hierbij is dat die partij eveneens staat in het land van de derde partij gevestigd is. Schematisch kan de leveringsketen als volgt worden weergegeven.Het Gerecht van de EU oordeelde dat de vereenvoudigde ABC-regeling ruim moet worden uitgelegd. Het is niet vereist dat de goederen fysiek bij de derde partij aankomen: het volstaat dat deze partij de beschikkingsmacht krijgt, ook als de goederen direct worden doorgeleverd aan een vierde partij. Of de tussenhandelaar op de hoogte is van de levering aan een vierde partij, is niet relevant. Het doel van de regeling is het voorkomen van een btw-registratieverplichting voor de tussenhandelaar in het land van aankomst. Bij btw-fraude mag de lidstaat de toepassing van de regeling alsnog weigeren en kan btw-heffing plaatsvinden in het land van registratie van de tussenhandelaar (Slovenië in dit geval). Dit is alleen mogelijk indien de tussenhandelaar wist of had moeten weten van de btw-fraude.

De situatie in Nederland

Voor de Nederlandse praktijk is dit arrest relevant, omdat het bevestigt dat de vereenvoudigde ABC-regeling ook kan worden toegepast in langere leveringsketens, zolang de betrokken partijen in de juiste lidstaten voor btw zijn geregistreerd. In Nederland geldt op basis van het beleidsbesluit over de ‘quick fixes’ dat de vereenvoudigde regeling van toepassing is als Nederland het land van partij A of B is of als C en D in Nederland gevestigd zijn en Nederland het land van aankomst is. De staatssecretaris stelt echter als voorwaarde dat partij C in Nederland gevestigd moet zijn als Nederland het land van aankomst is. Dat betekent dat vanuit Nederlands perspectief de vereenvoudigde ABC-regeling niet kan worden toegepast indien Nederland het land van aankomst is en de derde partij in de keten niet in Nederland is gevestigd. De vestigingsvoorwaarde volgt niet uit de Europese Btw-richtlijn en lijkt in strijd met het doel van de regeling, zoals ook door de Europese Commissie is aangegeven. Naar onze mening zouden ondernemers deze met een beroep op de Btw-richtlijn achterwege moeten kunnen laten.Het arrest onderstreept dat het voor de toepassing van de regeling niet uitmaakt of de goederen fysiek bij partij C aankomen, zolang deze partij maar btw-geregistreerd is in het land van aankomst. Dit biedt duidelijkheid en kan de administratieve lasten voor ondernemers verminderen.